【导语】2024年上半年白羽肉鸡市场受自身行情低迷影响,叠加国外禽流感疫情等影响,上半年肉鸡产品进口量同比降幅高达36.09%。7月下旬巴西某州爆发新城疫疫情,巴西农业部宣布暂停对华家禽出口。鉴于巴西产品进口量持续多年稳居我国产品进口国榜首,进口鸡爪及冻鸡翼占我国总进口量比重40%以上,受此消息面利好带动,预计短期内鸡副产品价格或趋强运行。

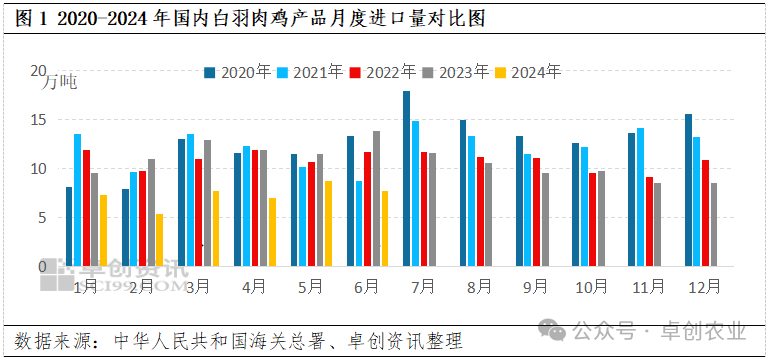

2024年上半年白羽肉鸡产品进口量创近五年新低

2024上半年肉鸡产品进口量保持先增后降趋势,总量共计45.19万吨,同比降幅36.09%。供应方面主要受海外禽流感疫情、国际关系及进口渠道变化影响;需求方面则是国内终端需求,国内外产品价差及宏观经济环境等影响。2024年上半年国内肉鸡产品市场景气度不高,肉鸡产品综合售价为9.46元/公斤,同比降幅高达19.21%。国内产品市场需求平淡,国内外产品价差明显缩减,贸易商进口积极性降低,叠加国外主要进口国家巴西减产、美国禽流感影响进口量缩减,海外市场供应量减少。供需双面等作用下,导致产品进口量同比降幅明显,创近五年以来历史新低。

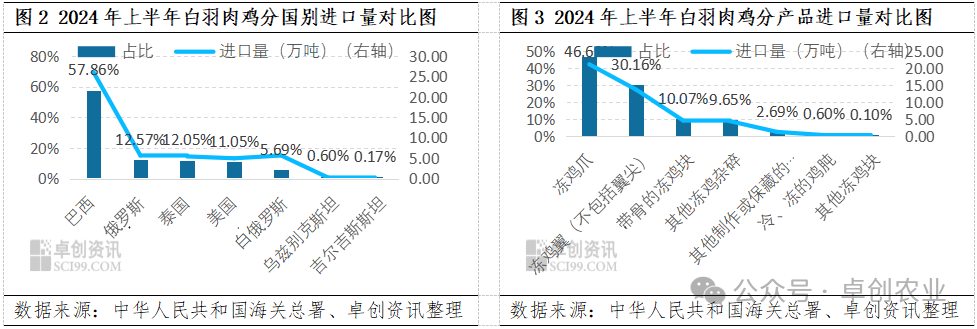

上半年巴西肉鸡产品进口量占全国比重超过57%

根据中华人民共和国海关总署发布数据显示,2024年上半年排名前三进口国家分别为巴西、泰国及俄罗斯,进口量分别在26.15万吨、5.68万吨、5.45万吨,在全国总进口量中占比分别在57.86%、12.57%、12.05%,上半年泰国跃居为第二大肉鸡产品进口国,美国则由于禽流感疫情等影响排名下滑。从上半年主要进口产品品类来看,冻鸡爪、冻鸡翼(不包括翼尖)及带骨的冻鸡块位居前三,上半年进口量分别在21.10万吨、13.63万吨及4.55万吨,占总进口量比重分别为46.69%、30.16%、10.07%。综合以上数据可以看出,上半年白羽肉鸡主要进口产品以鸡爪、鸡翅为主,巴西作为产品进口量最大国家,当地市场的量价变化,会直接冲击国内产品市场。

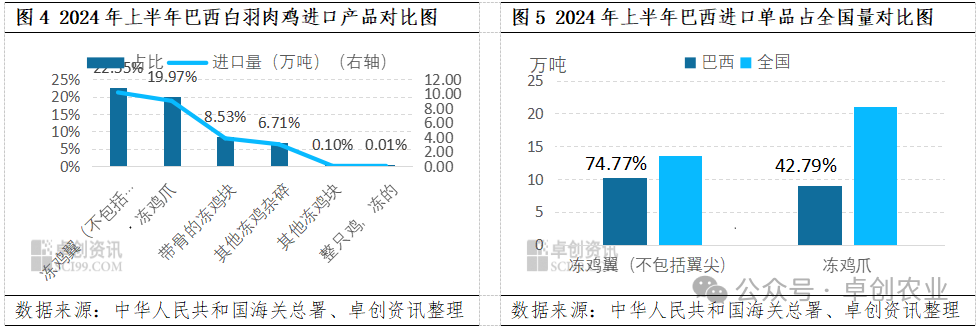

巴西产品禁止输华若成立,预计或强势支撑三季度鸡副产品价格

根据上半年巴西进口产品数据显示,冻鸡翼(不包括翼尖)、冻鸡爪及带骨的冻鸡块位居巴西总进口量的前三位,上半年进口量分别在10.19万吨、9.03万吨及3.85万吨,占该国家进口量比重的22.55%、19.97%及8.53%。通过与巴西进口冻鸡翼(不包括翼尖)、冻鸡爪数据比对可以看出,巴西进口冻鸡翼(不包括翼尖)占全国进口进口冻鸡翼(不包括翼尖)比重高达74.77%;冻鸡爪则高达42.79%。

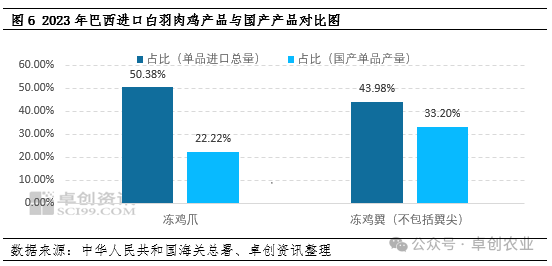

影响国内产品市场价格,除国内市场自身供求面及成本面以外,国外进口产品的供应量及产品价格,若出现明显波动,同样会影响到国内产品市场。巴西作为我国最核心的产品进口国家,其鸡翅、鸡爪供应量占据进口总量的主导。根据2023年共计屠宰84亿只毛鸡理论计算,单只肉鸡出栏平均体重在5.5斤条件下,根据鸡爪及翅中产品出成计算,国产鸡爪及鸡翅的产量分别在80.75万吨、70.13万吨,而2023年巴西进口鸡爪及鸡翅分别在35.63万吨、52.94万吨,占2023单品进口量50.38%、43.98%,占国产单品比重分别在22.22%、33.20%,可谓是举足轻重。

目前巴西进口产品禁止输华事件,仍处在21天磋商期间内,目前该事件所带来的最大影响,在于贸易环节及企业情绪面拉动及预期向好的带动。自7月19日(周五)新闻发布以来,国内外进口爪、翅类产品涨幅明显拉大,截至周一单品价格累计涨幅超过2000元/吨。若磋商结束后暂停输华事件成立,考虑到国外供应量降幅明显,叠加季节性需求向好带动,预计长周期下翅、爪类单品价格或继续趋强运行;短周期下由于供应量暂无明显减量迹象,叠加终端需求有限及产品端景气度相对较差,预计产品阶段性持续拉动空间亦有限,建议业者谨慎观望进口事件新闻发布。